NISA制度を使わない場合は、約20%の税金がかかるよ!

初心者でも資産運用がはじめやすい!

NISA制度をお得に活用しよう

![]()

動画でサクッと解説!

初心者でもはじめやすい!NISAの「つみたて投資枠」について、動画で解説します。

![]()

そもそも、NISAとは?

NISAとは、私たち個人投資家のための税制優遇制度です。投資で得られた利益に対して税金が非課税になるお得な制度です。

ロールオーバーとは:保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)することです。

ここでは、少額からはじめられ、ポイントもお得に貯められる「つみたて投資枠」について説明します!

これだけ覚えておけば大丈夫!

- つみたて投資枠は長く続けるほうがいい!早めに始めよう

- 毎回の積み立て時に、各クレジットカード会社のポイントをためられる

![]()

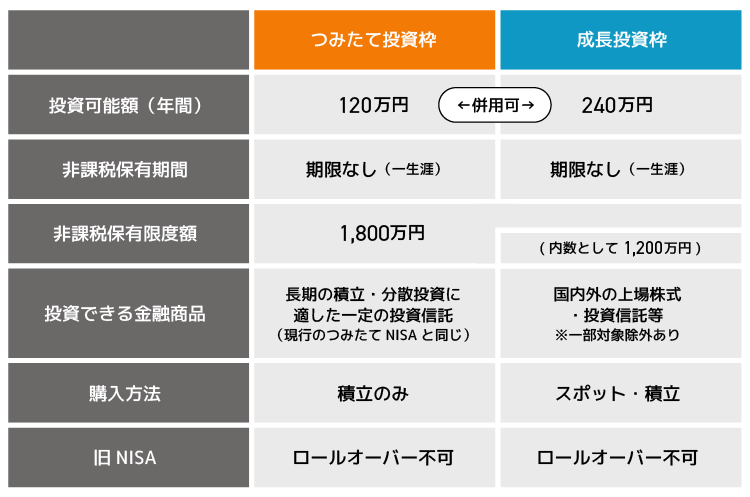

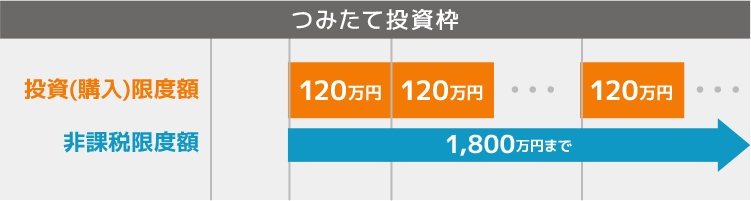

NISAのつみたて投資枠とは

NISAのつみたて投資枠とは、少額からの長期・積立・分散投資を支援するための非課税制度です。NISA口座で、毎月決まった金額の投資信託を購入していくことで、将来の資産形成に役立てます。

つみたて投資枠は長く続けるほうがいい!早めに始めよう!

投資信託の購入に「つみたて投資枠」を利用すれば、毎年120万円も積み立てでき、生涯で1,800万円の利益が非課税になります!

2023年までの「つみたてNISA」は2024年以降は新規購入できませんが運用は続けられます。

NISA口座を、いま使っている証券会社とは別の証券会社に変更したい場合は、移管手続きが必要です。

※2024年分の移管手続き期間は2023年10月1日~2024年9月30日

投資信託とは

たくさんの投資家(私たち)から集めたお金をまとめて専門家が投資・運用し、利益は投資家に分配されるので、専門知識がなくても資産運用が可能な商品のことです。

特定の地域(先進国や新興国あるいは全世界)の債券と株式を組み合わせるなどした複数の商品があります。

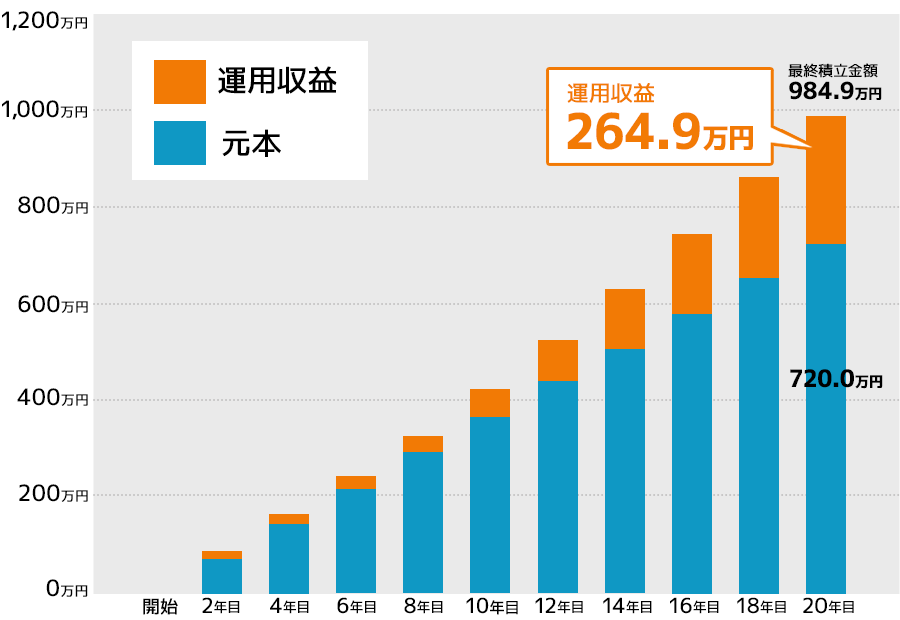

例えば、投資信託を毎月3万円×20年間積み立て、年利3%で運用した場合、積み立てた元本720万円(3万円×12ヶ月×20年)にくわえ、運用収益が264.9万円!

積立金額と運用成果

※参照元…金融庁の資産運用シミュレーションで算出しています。本シミュレーションは将来の運用成果を予測し、保証するものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。その他、本シミュレーションの免責事項については参照元のページでご確認ください。

※想定利回り(年率)は3%、年一回の複利計算で算出されています。

※参照元…金融庁の資産運用シミュレーションで算出しています。本シミュレーションは将来の運用成果を予測し、保証するものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。その他、本シミュレーションの免責事項については参照元のページでご確認ください。

※想定利回り(年率)は3%、年一回の複利計算で算出されています。

わ~!すご~い!

金融庁が公開している調査レポートでは、投資信託の保有顧客の84%が、運用損益がプラスになっていることがわかりました!(2021年3月末基準)

投資はもちろん元本割れする可能性があります。自己責任の原則のもと、リスクを理解して行いましょう。

![]()

NISAを始める方法

毎回の積み立て時にクレジットカード支払いを利用することで、各クレジットカード会社が発行するポイントが都度たまります!

STEP

2

投資信託を選ぶ

ひとつだけでなく、複数の金融商品を選べます。迷ったら、各証券会社の投資信託・買い付けランキングを参考にするのもいいでしょう。ランキング上位の商品ほど人気が高いということです。

2023年は「eMAXIS Slim 全世界株式(オール・カントリー)」や「SBI・V・S&P500インデックス・ファンド」が上位ランクインしていたよ

STEP

3

積み立て用のクレジットカードを選ぶ

投資信託をNISA口座で購入し、積み立てていきます。その際、銀行口座から引き落とすこともできますが、クレジットカード支払いにすることで各クレジットカード会社が発行するポイントをためられます。

NISAの口座を開設する証券会社とクレジットカードの組み合わせ次第で、ためられるポイントの種類や還元率がことなります。

ためたいクレジットカードのポイントで選ぶのもあり!

運用開始

完了したら、設定した日付から自動で積み立てがはじまります!

コツコツ積み立てよう!

![]()

証券会社と

クレジットカードの

組み合わせ

つみたて投資枠で最大限にポイントをためるには、証券会社と積み立てを決済するクレジットカードの組み合わせが大切です!

毎月10万円までカードで積み立てられる!

おすすめの組み合わせはこれ!

楽天ポイントがたまる!

楽天証券では、楽天ポイント・楽天証券ポイントを毎月の積み立て額に利用することができます。

また、楽天クレジットカードでの決済で、最大1%が楽天ポイントで還元される商品があります。

Vポイントがたまる!

各クレジットカード決済の還元率は以下になっています。

- 三井住友カード(NL)…最大0.5%

- 三井住友カード ゴールド(NL)…最大1.0%

- 三井住友カード プラチナプリファード…最大3.0%

- ※2024年10月10日(木)積立設定締切分(11月買付分)から、クレカ積立のサービス内容が改定となっています。詳細の内容はこちらより、ご確認ください。

裏技!

auカブコム証券とSBI証券は、つみたて投資枠の積立て額にポイントを直接利用することができませんが、それぞれの組み合わせのクレジットカードの利用代金支払い時に、保有ポイントを利用する設定をしておけば、実質ポイントで積立てたのと同じことになります。

すでに利用中の方も、クレジットカードの変更でポイントを貯めて、さらにお得になるかも!クレジットカード決済の条件は各公式サイトで最新情報を確認しましょう。

かんたん解説はいかがでしたか?

せっかくNISAを始めるなら、

ポイントも最大限にためて、

誰よりも得しちゃいましょう!